மத்தியப்பிரதேசம் மற்றும் தமிழகத்தில் விவசாயிகடன் அட்டையை டிஜிட்டல் மயமாக்குவதற்கான முன்னோட்டத்தைத் துவங்க இந்திய ரிசர்வ் வங்கியானது முடிவு செய்து இருக்கிறது. இதனால் முதற்கட்டமாக இந்த 2 மாநிலங்களின் குறுப்பிட்ட மாவட்டங்களில் மட்டும் முன்னோட்டங்களை செய்யவுள்ளது. அதன் முடிவுகளின்படி அதனை பிற மாவட்டங்களுக்கும், படிப் படியாக நாடு முழுதும் விரிவுபடுத்த திட்டமிடப்பட்டுள்ளதாக ரிசர்வ்வங்கியானது தன் அறிக்கையில் தெரிவித்துள்ளது.

விவசாயிகடன் அட்டை திட்டம்:

கடந்த 1998 ஆம் வருடம் விவசாயிகள் விதைகள், உரங்கள், பூச்சிக் கொல்லிகள் ஆகிய விவசாய இடுபொருட்களை உடனே வாங்குவதற்கு, வங்கிகள் ஒரேமாதிரியான கோட்பாடுகளோடு விவசாயக்கடன் வழங்குவதற்காக KCC திட்டம் அறிமுகப்படுத்தப்பட்டது. இதையடுத்து 2004ம் வருடத்தில் விவசாயம் தொடர்புடைய பண்ணை அல்லாத மற்ற சிறு தொழில்களுக்கும் இந்த திட்டம் விரிவுபடுத்தப்பட்டது. அதன்பின் 2020 டிசம்பரில் விவசாயிகளுக்கு அவர்களின் சாகுபடி மற்றும் பிறதேவைகளுக்கு ஒரே சாளரத்தின் கீழ் வங்கி முறையில் இருந்து போதுமான மற்றும் உரிய நேரத்தில் கடன் ஆதரவை வழங்கும் நோக்கத்துடன், கிசான் கிரெடிட் கார்டுக்கு (கேசிசி) திருத்தப்பட்ட திட்டத்தை பிரதமர் நரேந்திரமோடி துவங்கினார்.

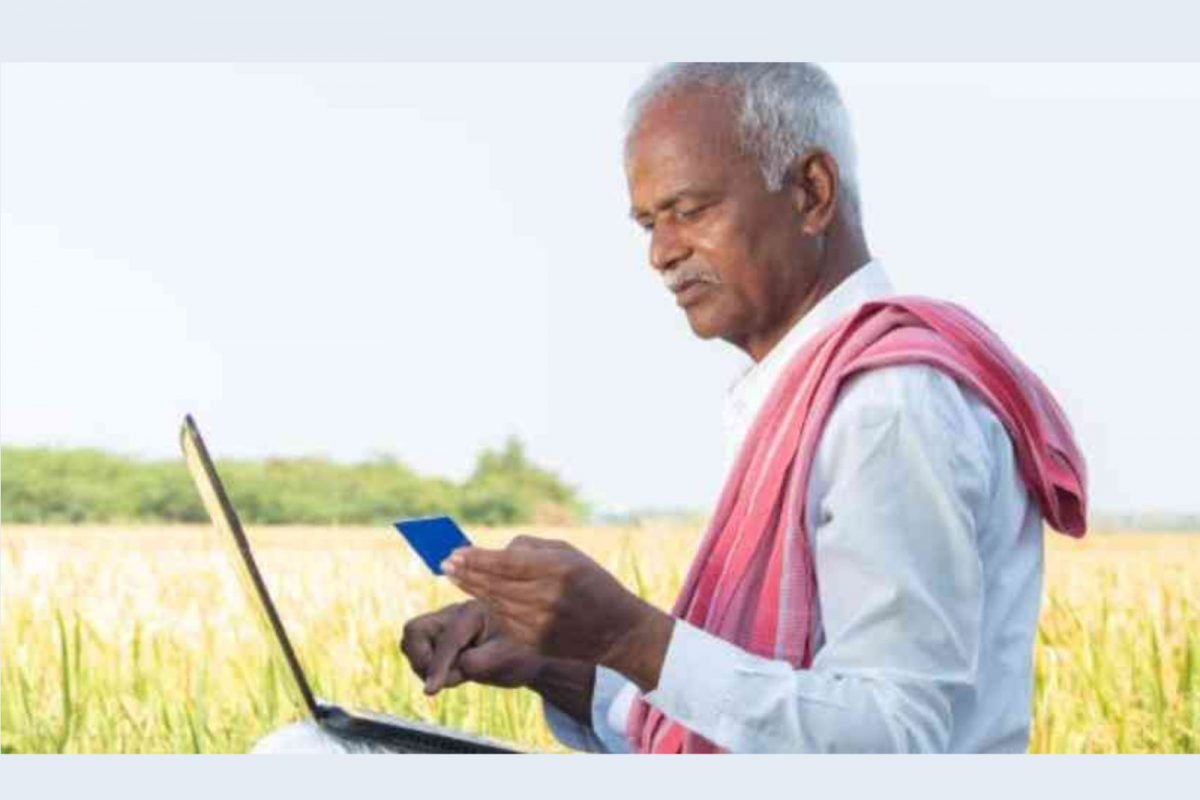

இப்போது ரிசர்வ் வங்கியின் இன்னோவேஷன் ஹப் (RBIH) ரிசர்வ் வங்கியுடன் இணைந்து கிசான் கிரெடிட்கார்டு (கேசிசி) கடன் வழங்குவதை எண்டு டு எண்டு டிஜிட்டல் மயமாக்குவதற்கான முன்னோடித் திட்டத்தை உருவாக்கி இருக்கிறது. மத்தியப்பிரதேசம் மற்றும் தமிழகத்தில் தேர்ந்தெடுக்கப்பட்ட மாவட்டங்களில் யூனியன் பாங்க் ஆப் இந்தியா மற்றும் ஃபெடரல் வங்கியுடன் இணைந்து இந்த சோதனையானது செப்டம்பர் 2022ல் துவங்கப்பட உள்ளது. கடன்நிதியைப் பெறுவதற்கான செயல்முறைக்கு, வாடிக்கையாளர்கள் நில உரிமைக்கான சான்று மற்றும் பிற ஆவணங்களுடன் நேரில் வங்கிக்கிளைக்குச் போக வேண்டும். இதனிடையில் சில நேரங்களில் வாடிக்கையாளர் வங்கிக் கிளைக்கு பல முறை செல்ல வேண்டி இருக்கிறது.

அதனை மாற்றி வீட்டிலிருந்தே வங்கி பணிகளை முடிக்கும் முயற்சியாக இத்திட்டம் அமைக்கப்படவுள்ளது. முன்னோடித் திட்டமானது வங்கிகளுக்குள் உள்ள பல செயல்முறைகளை தன்னியக்கமாக்குவது(automation) மற்றும் சேவை வழங்குநர்களுடன் அவற்றின் அமைப்புகளை ஒருங்கிணைக்கும். அத்துடன் KCCகடன் வழங்கும் செயல்முறையின் முன்மொழியப்பட்ட டிஜிட்டல் மயமாக்கல் அதன் திறனை மேம்படுத்துவதுடன் கடன் வாங்குபவர்களுக்கான செலவுகளைக் குறைக்கும். மேலும் நேரத்தைக் கணிசமாக குறைக்கும் (TAT) என தெரிவிக்கின்றனர். சேவை செய்யப்படாத மற்றும் பின் தங்கிய கிராமப்புற மக்களுக்கு கடன்ஓட்டத்தை எளிதாக்குவதில் முக்கியபங்கு வகிக்கும் என எதிர்பார்க்கப்படுகிறது.